Läget i Ukraina är i geopolitiskt fokus. Förhandlingarna mellan Förenta Staterna och Ryssland gav ett klent resultat beträffande nedtrappningen av militära stötar i Ryssland och Ukraina. Samtidigt arbetade Frankrike och Storbritannien på en koalition av europeiska länder till stöd för Ukraina. På grund av Rysslands avsevärda krav verkar vi emellertid ha en lång väg till en bestående vapenvila.

Efter förbundsdagsvalet i Tyskland steg eurozonens långa ränta med 0,5 procentenheter som en följd av den nya förbundskanslerkandidaten Friedrich Merz meddelande om ett investerings- försvarsupphandlingspaket på 500 miljarder euro. Överenskommelsen om det stora försvarspaketet nåddes innan den nya regeringskoalitionen har skapats och genom att ge avkall på de grundlagsenliga skuldgränserna. Den nya regeringen håller ännu på att bildas och den består sannolikt av CDU och SDP.

De förestående tarifferna försvagar de ekonomiska utsikterna

Europas centralbank sänkte styrräntan till 2,5 procent i början av månaden. Mot slutet av mars vände också den långa räntan ner i takt med att den globala osäkerheten ökade inom ekonomin och på marknaderna. Tariffnyheterna flög omkring och centralbankerna var avvaktande i sina uttalanden.

Ett handelskrig väntas höja importpriserna i både USA och i länderna som drabbas av tarifferna. Detta bidrar också till svagare exportutsikter och svagare tillväxt för Förenta Staternas handelspartners. Bland andra har OECD sänkt sin prognos för den globala tillväxten från 3,3 procent till 3,0 procent.

I USA kan höjda importpriser innebära svagare konsumtionsefterfrågan och ökade produktionskostnader. Icke desto mindre väntar sig marknaden att den amerikanska centralbanken i juni sänker styrräntan ännu en gång.

Importtullarna som president Trump har infört träder i kraft den 2 april. Ett flertal handelspartners har hotat USA med att införa motsvarande tullar. Sammantaget tror analytikerna att effekten blir omfattande och att både den slutliga efterfrågan och prisnivåerna påverkas negativt. Konsumenternas förtroende i USA försvagades och inflationsförväntningarna ökade betydligt. Industrins förtroende har däremot åtminstone hittills hållit sig stabilt, oavsett den snabbt föränderliga verksamhetsmiljön.

Aktiemarknadens stress ökade

Ökade osäkerhetsfaktorer pressade ner aktiemarknaden. De tyska besluten stimulerade Europas aktiemarknad temporärt, men biltullen på 25 procent, som amerikanska presidenten Trump införde, lade sordin på stämningen i slutet av månaden. Europas Stoxx-index sjönk med 4,2 procent och amerikanska indexet S&P 500 sjönk med 5,8 procent. Värdeutvecklingen mätt i euro belastades ytterligare av att eurokursen stärktes med drygt fyra procent.

Aktieanalytikerna har överlag justerat sina resultattillväxtförväntningar neråt. S&P 500-bolagen väntas rapportera en resultattillväxt på åtta procent för första kvartalet och en tillväxt på tio-tolv procent under andra halvåret. Stoxx 600-bolagens resultat under första halvåret väntas sjunka med en och en halv procent, men återhämta sig till en nivå på åtta-tio procent mot årets slut.

På aktiemarknaden rörde sig kapitalet bort från de största bolagen. I Europa fick LVMH och Novo Nordisk, bolagen som tidigare haft det största marknadsvärdet, se sig omkörda av tyska programvarubolaget SAP. I Förenta Staterna har Magnificent 7-bolagens aktiekurser sjunkit med 17 procent sedan årets början med indexet S&P 500 på minus 4,6 procent. Bland annat har biltillverkaren Teslas aktiekurs sjunkit med 35 procent på grund av huvudägaren Elon Musks förehavanden. Många placerare har reagerat mycket känslomässigt på situationen och nyhetsflödet har styrt marknadsreaktionen.

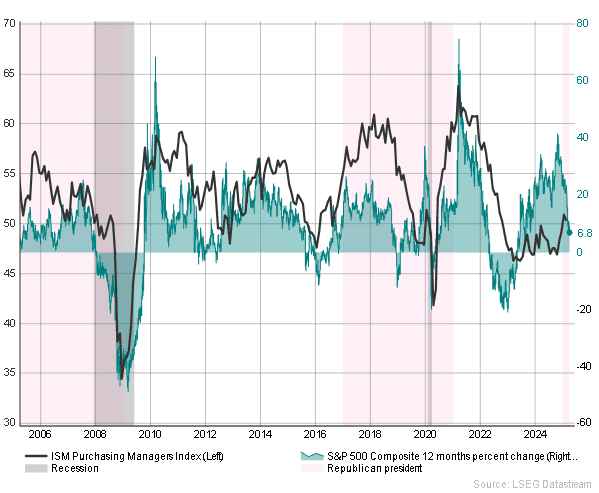

Bild: Stigningen på den amerikanska aktiemarknaden har sedan fjolåret avtagit till 6,8 procent och industrins konjunkturförväntningar ligger en aning över 50 poäng

Tomas Hildebrandt