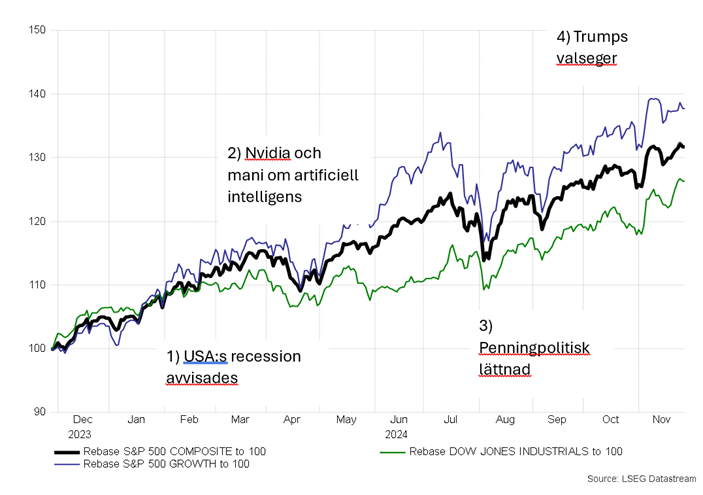

Donald Trump tog en klar seger i presidentvalet i Förenta Staterna. Därtill fick republikanerna majoritet i både senaten och kongressen. Nu kan vi vänta oss att den amerikanska politiken går vidare i samma spår som under Trumps första presidentperiod.

Trumps nya period väntas gagna amerikanska företag, och aktiemarknaden reagerade därefter på valsegern. I Förenta Staterna steg aktiekurserna tydligt: S&P 500-indexet steg med fem procent och Russell 2000-indexet med tio procent i november. Kraftigast var de amerikanska bankernas och energibolagens stigning.

Utnämningen av ministrar och rådgivare ger oss antydningar om framtiden. Trump kommer att inleda sin presidentperiod med betydande omställningar i åtminstone handelspolitiken, skatterna, invandringen och företagsregleringen. Möjligen kommer också det internationella samarbetet och landets penningpolitik i skottlinjen.

Analytikerna tror att Trumps ekonomiska politik kommer att gå ut på att bibehålla budgetunderskottet och att fortsätta att öka den federala skulden. Emellertid betraktades utnämningen av hedgefondmiljardären Scott Bessent till finansminister som en lugnande åtgärd och den kraftiga stigningen av den amerikanska långa räntan vände i en lindrig nedgång i november. Centralbanken väntas att under sitt möte i december fortsätta sänka styrräntan, även om ett flertal styrelsemedlemmar nu har varit rätt återhållsamma med sina åsikter.

Marknaderna i Europa och tillväxtländerna stannade på minus eller noll. Trump meddelade sin avsikt att genast i januari höja importtarifferna för kinesiska, mexikanska och kanadensiska produkter, vilket väckte oro över effekten på konsumentpriserna i Förenta Staterna.

Utsikterna i Europa blev dystrare

Den amerikanska inställningen till Europa blev mer kritisk men därtill har också Tysklands och Frankrikes inrikespolitiska problem fördystrat utsikterna. Regeringen i Tyskland föll och i Frankrike hotar budgetförhandlingarna att fälla regeringen. Euron försvagades med cirka tre procent mot dollarn. Industrins förtroende för eurozonen försvagades ytterligare men det väckte nya förhoppningar om att Europas centralbank skulle sänka styrräntan med en halv procentenhet vid sitt möte i december. Det är emellertid mer sannolikt att ECB håller fast vid ett räntesänkningstempo på 0,25 procentenheter.

De dystrare utsikterna pressade klart ner eurozonens långa räntor. De tyska och italienska tioåriga räntorna sjönk med 0,3 procentenheter, vilket var mer än den franska. Avkastningsdifferensen mellan Frankrikes och Tysklands tioåriga lån ökade till 0,83 procentenheter, vilket är den högsta nivån sedan eurokrisen 2012.

De geopolitiska spänningarna ökade på Ukrainas frontavsnitt. Nordkoreanska soldater gick in i striderna på Rysslands sida medan Förenta Staterna och Storbritannien tillät Ukraina att använda långdistansrobotar. Ukrainas allt svagare läge ökar pressen för förhandlingar, men förväntningarna på en bestående fred är svaga.

Vårt basscenario för 2025

Den globala tillväxten år 2025 fortsätter i det nuvarande tempot. Tillväxten i USA försvagas i viss mån, men landet glider inte ner i en recession. Tillväxten i Kina och Europa fortsätter svagt. Inflationen fortsätter att lätta globalt. Den minskande inflationen gör det möjligt att lätta på penningpolitiken och att sänka styrräntorna i USA och eurozonen. Den långa räntan faller inte i en enda kraftig rörelse. Företagslånen erbjuder alltjämt en god avkastningspotential.

Aktiemarknaden erbjuder alltjämt skäliga avkastningsmöjligheter genom resultattillväxten 2025. Företagens resultattillväxt fortsätter med USA som drivkraft. De amerikanska aktiernas värderingsnivåer är alltjämt dyra, vilket begränsar utrymmet för stigning. På andra aktiemarknader är värderingsnivåerna billiga i historiskt perspektiv. Geopolitiska spänningar och den globala handelns spänningar fortsätter år 2025. Eskalering och kriser är fortfarande risker för marknadernas och ekonomiernas utveckling.

Bild: Amerikanska aktiemarknadens fyra huvudsakliga drivare innevarande år