Ukrainan tilanne oli maailmanpolitiikan keskiössä maaliskuussa. Yhdysvaltojen ja Venäjän välisissä neuvotteluissa päästiin laihaan sopuun Venäjän ja Ukrainan sotilaallisten iskujen rajoittamisesta. Samaan aikaan Britannia ja Ranska kokosivat Euroopan maista koalitiota Ukrainan tueksi. Pysyvämmän tulitauon aikaansaaminen näyttää silti kaukaiselta Venäjän jyrkistä vaatimuksista johtuen.

Saksan helmikuisten liittopäivävaalien jälkeen uuden kansleriehdokkaan Friedrich Merzin ilmoittama 500 miljardin euron investointi- ja puolustusmenopaketti sinkosi euroalueen pitkät korot 0,5 prosenttiyksikköä korkeammalle. Ratkaisuun suuresta puolustuspaketista päästiin ennen uuden hallituskoalition muodostamista ja höllentämällä perustuslakiin kirjattuja velkarajoitteita. Uuden hallituksen muodostaminen on vielä kesken ja sen todennäköinen kokoonpano on CDU ja SDP.

Tulevat tariffit heikentävät talousnäkymiä

Euroopan keskuspankki laski ohjauskorkoa 2,5 prosenttiin kuun alussa. Maaliskuun loppua kohden kääntyivät myös pitkät korot laskuun globaalien talous- ja markkinaepävarmuuksien kasvaessa. Tariffiuutisten sinkoillessa keskuspankit asettuivat lausunnoissaan odottavalle kannalle.

Kauppasodan odotetaan nostavan tuontihintoja paitsi Yhdysvalloissa myös kiistojen kohteena olevissa maissa. Se johtaa myös USA:n kauppakumppanien heikompiin vientinäkymiin ja niiden talouskasvun hidastumiseen. Muun muussa OECD laski kuluvan vuoden globaalia kasvuennustettaan 3,3 prosentista 3,0 prosenttiin.

Yhdysvalloissa voi tuontihintojen nousu johtaa kulutuskysynnän hidastumiseen ja tuotantohintojen nousuun. Siitä huolimatta markkinoilla odotetaan Yhdysvaltojen keskuspankin laskevan jälleen ohjauskorkoansa kesäkuussa.

Presidentti Trumpin määräämät tuontitullit astuvat voimaan 2. päivä huhtikuuta. Monet USA:n kauppakumppaneista ovat uhanneet ilmoittaa vastatulleista. Kaiken kaikkiaan niiden arvioidaan vaikuttavan laajasti sekä loppukysyntään että hintoihin haitallisesti. Yhdysvalloissa kuluttajien luottamus heikkeni ja inflaatio-odotukset nousivat selvästi. Teollisuuden luottamus sen sijaan on ainakin toistaiseksi pysytellyt vakaana nopeasti muuttuvasta toimintaympäristöstä huolimatta.

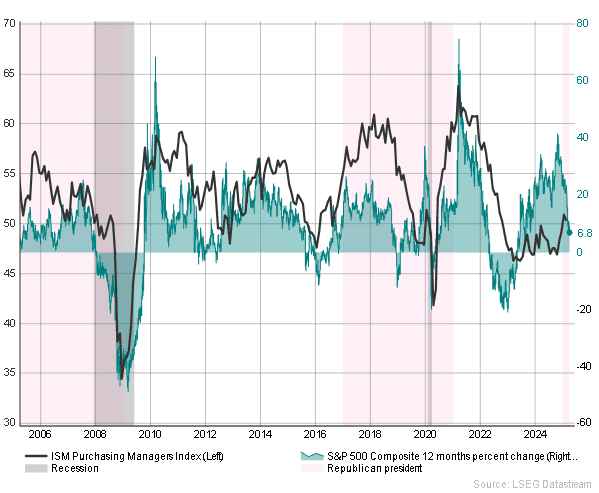

Osakemarkkinoiden stressi kasvoi

Epävarmuustekijöiden lisääntyminen painoi myös osakemarkkinoita. Euroopan osakemarkkinat saivat hetkellistä piristystä Saksan päätöksistä, mutta Yhdysvaltojen presidentti Trumpin asettamat 25 prosentin autotullit happamoittivat tunnelmat kuun lopussa. Euroopan Stoxx-indeksi laski 4,2 prosenttia ja Yhdysvaltojen S&P 500 -indeksi laski 5,8 prosenttia. Euron vahvistuminen yli neljällä prosentilla heikensi vielä lisää euromääräistä arvonkehitystä.

Osakeanalyytikot ovat yleisesti tarkistaneet tuloskasvuodotuksia alaspäin. S&P 500 -yhtiöiden odotetaan raportoivan kahdeksan prosentin tuloskasvusta ensimmäiseltä vuosineljännekseltä ja 10 - 12 prosentin kasvusta loppuvuonna. Stoxx 600 -yhtiöiden alkuvuoden tulosten odotetaan laskeneen puolitoista prosenttia, mutta elpyvän 8 - 10 prosentin tasolle vuoden loppua kohden.

Osakemarkkinoilla nähtiin rotaatiota pois suurimmista yhtiöistä. Euroopassa aiemmin markkina-arvoiltaan suurimmat yhtiöt LVMH ja Novo Nordisk joutuivat päästämään saksalaisen SAP ohjelmistoyhtiön ohitseen. Yhdysvalloissa Magnificent 7 -yhtiöiden osakekurssit ovat laskeneet 17 prosenttia vuoden alusta S&P 500 -indeksin ollessa 4,6 prosenttia miinuksella. Muun muussa autonvalmistaja Teslan osakekurssi on laskenut 35 prosenttia pääomistajansa Elon Muskin edesottamuksista johtuen. Monet sijoittajat ovat suhtautuneet tilanteeseen hyvin tunneperäisesti ja uutisvirrat ovat ohjanneet markkinareaktioita.

Kuva: USA:n osakemarkkinoiden nousu vuoden takaisesta on hidastunut 6,8 prosenttiin ja teollisuuden suhdanneodotukset ovat aavistuksen yli 50 pistettä

Tomas Hildebrandt