Yhdysvaltojen keskuspankin (Fed) pääjohtaja Jerome Powell kertoi Jackson Holessa, että ohjauskorkojen laskun aika on alkanut.

Markkinoiden ja keskuspankkiirien huomio on siirtynyt inflaatiosta talouskasvuun sekavan työmarkkinadatan takia. Mikä on Yhdysvaltojen talouden tila?

"On aika"

Fedin vuotuisessa Jackson Hole -huippukokouksessa pääjohtaja Jerome Powell julisti, että on aika laskea ohjauskorkoja. Inflaatiouhka on laajalti väistynyt ja riskit talouskasvun suhteen kasvaneet. Powellin puhe on lähtölaukaus koronleikkauksille ja siten jäähyväispuhe korkeille koroille.

Nollakorkoon ei kuitenkaan ole paluuta, paitsi taantumatilanteissa. Leikkauksien takia markkina hinnoittelee 12 kuukauden euriborin olevan vuoden päästä noin 2,3 prosenttia. Sekä Fed että Euroopan keskuspankki (EKP) leikkaavat hyvin todennäköisesti ohjauskorkoja jo syyskuun kokouksissaan.

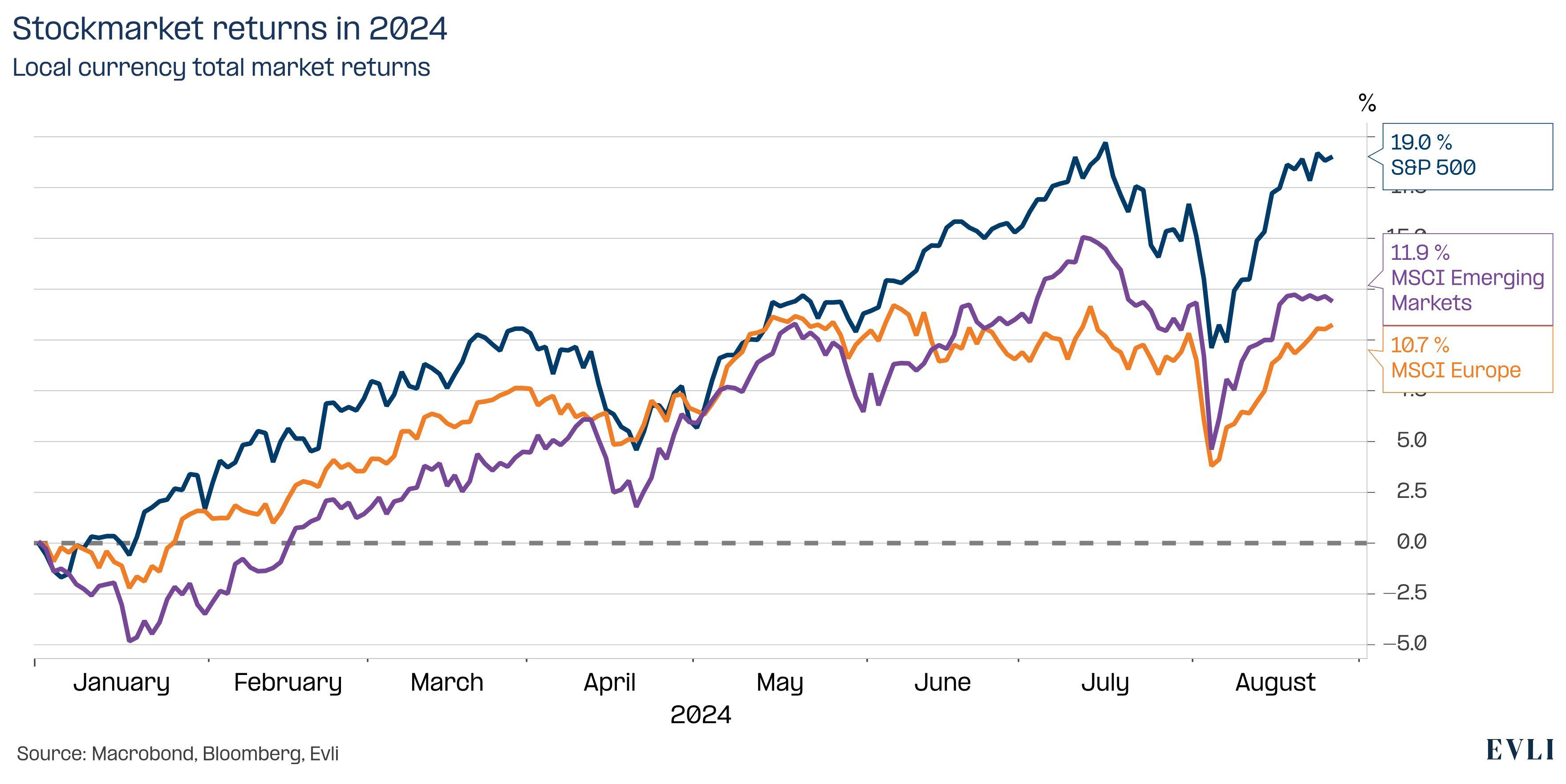

Kuvio 1: Vahva vuosi meneillään osakemarkkinoilla

Pandeeminen shokkihoito

Pandemia särki neljä vuosikymmentä jatkuneen kultaisen talousaikakauden, jonka tunnusmerkit olivat vakaa talouskasvu ja matala inflaatio. Matala inflaatio mahdollisti alhaiset korot, jotka johtivat velkavetoisiin kupliin muun muassa teknologiaosakkeissa ja asuntojen hinnoissa.

Pandemian aiheuttamat pullonkaulat ja megalomaaninen elvytys johtivat ensimmäiseen rajuun inflaatioryöppyyn sitten 1970-luvun. Lääke oli sama kuin silloin, eli korkea korko. Lääke ja aika tekivät tehtävänsä, ja inflaatio on laskenut Yhdysvalloissa yhdeksästä prosentista kolmeen prosenttiin.

1970- ja 1980-luvulla sama lääke johti kahteen rajuun taantumaan. Tällä kertaa odotettiin samaa, joskin miedompaa talouden reaktiota korkolääkitykseen. Tätä kaikkien aikojen odotetuinta taantumaa ei kuitenkaan ole tapahtunut.

Kasvupelko

Kesällä markkina kärvisteli jälleen talouskasvuhuolien parissa. Impulssi tuli työmarkkinoilta. Yhdysvaltojen työttömyysaste on noussut vuoden 2023 huhtikuun 3,4 prosentista tämän vuoden heinäkuun 4,3 prosenttiin. Työttömyysasteen nousu tarkoittaa kuuluisaksi tulleen Sahmin säännön mukaan talouden olevan taantumassa. Sahmin säännön on kehittänyt Fedin entinen ekonomisti Claudia Sahm, ja Fed on julkaissut siitä tutkimuksen 2019.

Sääntö on intuitiivinen. Taantumassa yritysten myynti takkuaa. Yritykset reagoivat heikkoon myyntiin irtisanomalla henkilöstöä. Työttömyyden nopea nousu viestii siis laskevasta kysynnästä ja siten taantumasta. Sahmin sääntö on pitänyt paikkansa Yhdysvaltojen historiassa joka kerta, paitsi 1960-luvun puolivälissä. Toki jälkikäteen on helppo laatia sääntöjä, jotka ovat pitäneet paikkansa aikaisemmin.

Poikkeus, ei sääntö?

Claudia Sahm itse on arvellut, että tällä kertaa hänen sääntönsä ei päde. On myös epäilyttävää, että hänen sääntönsä ei ole toiminut juuri muualla maailmassa kuin Yhdysvalloissa. Sääntö, joka toimii vain yhdessä maassa, on pikemminkin poikkeus kuin sääntö.

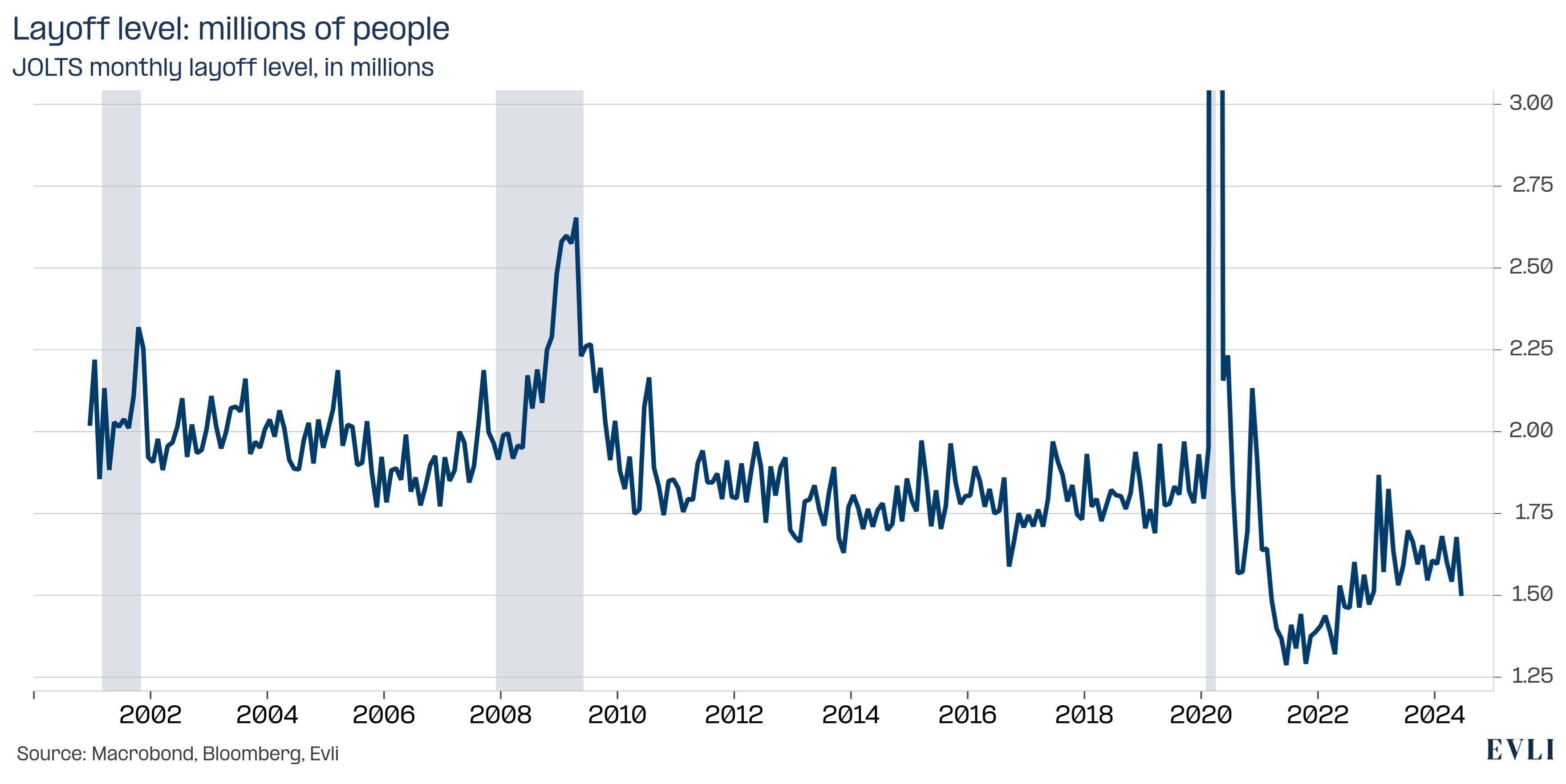

Talouskasvun ymmärtämisen kannalta on tärkeä ymmärtää miksi Sahmin sääntö ei päde tällä kertaa. Yhdysvalloissa irtisanotaan tällä hetkellä vähemmän ihmisiä kuin esimerkiksi viime nousukaudella. Viime nousukaudella Yhdysvalloissa irtisanottiin joka kuukausi noin 2 miljoonaa ihmistä. Kesäkuussa irtisanottiin vain 1,5 miljoonaa työntekijää. Työttömyysaste ei siis nouse siksi, että työntekijöitä irtisanotaan.

Kuvio 2: Yhdysvalloissa irtisanomiset ovat historiallisen matalalla tasolla

Mene länteen, nuori mies

Työttömyys on noussut nopeasti vilkkaan maahanmuuton takia. Investointipankki Barclaysin mukaan vuonna 2022 Yhdysvaltoihin muutti yli kolme miljoonaa ihmistä ja vuonna 2023 maahanmuuttajia oli neljä miljoonaa. Vertailun vuoksi vuosien 2014 ja 2021 välillä maahanmuutto on ollut keskimäärin alle miljoona ihmistä vuodessa.

Maahanmuuttajat kasvattivat työvoimaa vuonna 2022 hieman yli kahdella miljoonalla ja vuonna 2023 noin 2,5 miljoonalla työntekijällä. Työmarkkina ei kykene työllistämään nopeasti laajentunutta työvoimaa, mikä johtaa työttömyysasteen nousuun.

Työttömyysasteen nousu kertoo työvoiman tarjonnan ripeästä noususta, ei työvoiman kysynnän nopeasta laskusta. Tilanne on historiallisesti harvinainen, sillä maahanmuuttoaallot ovat harvinaisia. Aalto johtuu siitä, että rajat laitettiin kiinni pandemian takana, mikä johti tulijoiden patoutumiseen. Patoutuminen on purkautunut viimeisen parin vuoden aikana.

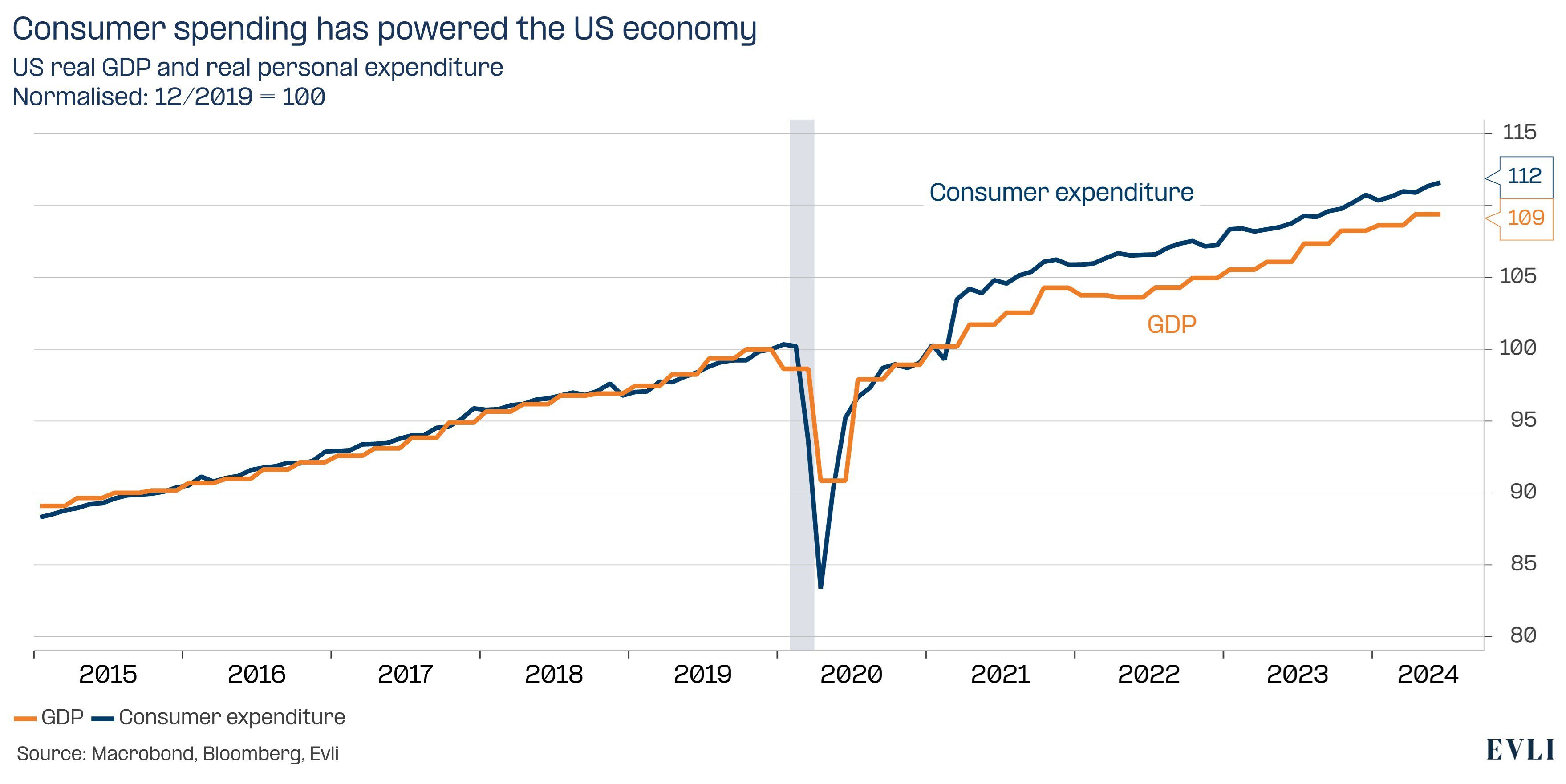

Yhdysvaltain talous kasvaa edelleen hyvää vauhtia, mutta tulee hidastumaan

Yhdysvaltain talous kasvoi 2,8 prosentin vuosivauhtia vuoden toisella neljänneksellä. Vauhti on ripeä, sillä Fedin arvio pitkän aikavälin bruttokansantuotteen kasvuvauhdista on 1,8 prosenttia. Useimmat ekonomistit odottavat kasvun hidastuvan kohti trendikasvua.

Kasvun moottoreita ovat yksityinen kulutus ja investoinnit, jotka ovat kasvaneet trendivauhtia nopeammin. Lisäksi julkisen talouden menot ovat vauhdittaneet kasvua. Kulutuksen kasvu hidastuu, kun maahanmuutto maltillistuu. Korkojen lasku toisaalta tukee kasvua.

Nopea vauhti siis hidastuu ja työmarkkina tasapainottuu. Fedin koronleikkausten tahti määrittyy nimenomaan työmarkkinoiden ja kasvun hidastumisen mukaisesti.

Kuvio 3: Kuluttaja on Yhdysvaltojen talouskasvun moottori

Minne katosivat budjettihaukat?

Yhdysvaltojen finanssipolitiikka on ollut pitkään hyvin elvyttävää. Budjettialijäämä suhteessa bruttokansantuotteeseen on ollut yli viisi prosenttia vuodesta 2020 lähtien. Tätä ennenkin alijäämät ovat olleet merkittäviä.

Elvyttävä linja jatkuu riippumatta siitä, kuka voittaa Yhdysvalojen presidentinvaalit marraskuussa. Donald Trump ja Kamala Harris eroavat talouspoliittisesti verotusasteen suhteen, mutta kumpikaan ei innostu budjettialijäämän paikkaamisesta. Trumpin nousu vaikuttaa olleen viimeinen isku perinteiseen republikaanipuolueen budjettihaukkasiipeen.

Noususuhdanteet eivät kuole vanhuuteen

Etsiessä enteitä talouden noususuhdanteen lopusta on hyödyllistä muistaa, että talouden nousukaudet eivät ole kuolleet vanhuuteen pitkään aikaan. Viimeisen kolmen nousukauden kestot olivat kymmenen, seitsemän ja yksitoista vuotta. Yksikään näistä nousukausista ei menehtynyt luonnollisista vaan ulkoisista syistä. Kuolinsyyt olivat IT-kupla, finanssikriisi ja pandemia.

Koronakriisiä lukuun ottamatta harvat shokit ovat kuitenkaan todella ulkoisia. Löysä rahapolitiikka myötävaikutti asuntokuplaan, joka johti finanssikriisiin. Näin ollen talouspoliittiset virheet ovat myös patologinen uhka taloudelle.

Seuraavan kahdentoista kuukauden aikana Yhdysvallat todennäköisesti jatkaa kasvuaan ja taantumaa ei todennäköisesti nähdä. Taantuma on kuitenkin suurin riski nousumarkkinalle ja siksi talousdatan maaninen monitorointi on perusteltua. Muut riskit, kuten geopolitiikka, eivät muodosta yhtä merkittävää uhkaa markkinoille.

Haluatko pysyä ajan tasalla markkinoiden liikkeistä, vastuullisen sijoittamisen trendeistä ja syventyä ajankohtaisiin teemoihin?

Tilaa uutiskirje Evli Visio

Valtteri Ahti