Turbulenssi heilutteli markkinoita Italian kuohuessa. Osakkeet laskivat viikon aikana vajaat kaksi prosenttia, euro alkoi heikentyä ja Italian valtionlainojen korot lähtivät nousuun. Uusi populistihallitus on nyt saatu muodostettua, ja tilanne on ainakin toistaiseksi rauhoittunut. Miten sijoittajan pitäisi tapahtumiin suhtautua?

Minikriisit ovat koetelleet sijoitusmarkkinoita tammikuusta lähtien. Liikehdinnän lähteitä ovat olleet niin teknologiaosakkeet ja bitcoin kuin Turkin ja Argentiinan kasvaneet riskit kehittyvillä markkinoilla, ja nyt Italia.

Pitkälti kyse on ollut yliomistusten purkautumisesta, mikä voi toisinaan aiheuttaa suuriakin markkinaliikkeitä. Ilmiö ei varsinaisesti yllätä, vaan edustaa tyypillistä pitkän nousuvaiheen synnyttämää tarvetta ajoittaiseen paineen tasaukseen. Euroopassa osakkeet ovat tuottaneet finanssikriisin jäljiltä sentään yli 240 prosenttia.

Helmikuisen niiausliikkeen jälkeen kevät on edennyt markkinoilla elpymisen merkeissä, mikä on lisännyt voittojen kotiuttamisen tarvetta kesän kynnyksellä etenkin Euroopasta Yhdysvaltoihin. Johtopäätöstä suuremman mittaluokan markkinakriisistä ei tämän viikon levottomuuden perusteella pidä kiirehtiä tekemään.

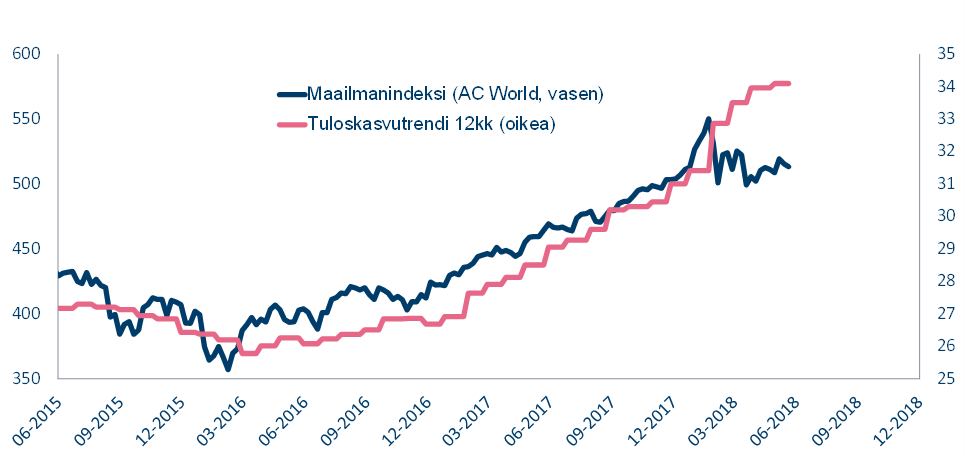

Markkinoiden yleiskuva on globaalisti edelleen hyvä, ja uskomme tämän vuoden osakehuippujen olevan vielä edessäpäin. Maailmantalouden perustekijät ovat vankalla pohjalla (kasvu pysyy noin 4 prosentissa), ja yritysten kuluvan vuoden tuloskasvu on tasoltaan erittäin positiivisissa lukemissa (yli 10 prosenttia).

Osakemarkkinoiden kannalta juuri yritysten kyky tehdä voittoa on olennaista. Merkittäviä talouden kasvuriskejä ei vielä tämän vuoden puolella ole näköpiirissä yritysten näkökulmasta, eivätkä mitkään indikaattorit osoita taantumaa seuraavien kahdentoista kuukauden aikana. Myös työllisyys ja kuluttajien luottamus ovat kautta maailman korkealla tasolla.

Odotamme osakkeiden palaavan takaisin nousutrendiin nousevien tuloksien johdattamana

Italiaan saatiin lopulta hallitus. Se, miten populistihallitus maata johtaa, on kuitenkin arvoitus. Neuvottelut EU:n ja euroalueen kanssa alkavat suurella todennäköisyydellä, mikä pitää eurooppalaismarkkinat jatkossakin varpaillaan. Toistaiseksi on kuitenkin hyvä huomata, ettei Italia ole ”tartuttanut” pahemmin muita markkinoita. Luultavasti tilanne myös laimentaa Euroopan keskuspankin halua edetä elvytyksen vähentämisessä.

Kärsivällisyyttä tarvitaan. Joskus sijoitusmarkkinat liikkuvat pitkään sivusuunnassa rakenteellisista vahvuuksista huolimatta. Merkittävimpiä huolenaiheita tulevaisuudessa ovat keskuspankkien kiristyvä rahapolitiikkaa sekä mahdollisuus inflaation odottamattomalle nousulle, USA:n talouden kuumentumiselle tai Kiinan talouskasvun liian nopealle hidastumiselle.

Jaksamme kuitenkin muistuttaa, että vahva talous- ja tulosympäristö tukee markkinoiden yleiskehitystä. Pompuista huolimatta uskomme kokonaistuottojen yltävän tänä vuonna hyvälle tasolle, Italiasta ja muista minikriiseistä huolimatta.

Peter Lindahl, seniorisalkunhoitaja

Peter Lindahl