Ensi vuonna 2025 maailmantalouden kasvu ja laskevat korot luovat hyvän pohjan osakemarkkinoille. Osakkeiden tuotot nojaavat tuloskasvuun, koska arvostustasot ovat koholla verrattuna historiaan. Maailmantalouden kasvu kätkee talouksien välisen erkaantumisen ja teollisuuden laahaamisen jatkumisen. Yhdysvallat jatkaa ripeää yli kahden prosentin kasvua samalla, kun Euroopan lamaantuminen jatkuu kasvun jäädessä jälleen alle prosenttiin. Kiina pitää talouden rattaat pyörimässä elvyttämällä. Talouksien erkaantuminen näkyy koroissa, sillä amerikkalaisten ja eurooppalaisten korkojen välinen ero kasvaa edelleen. Kallis taala kallistuu edelleen Donald Trumpin politiikan takia. Markkinaliikkeiden kannalta tärkeitä aihioita ovat Trumpin kauppasota ja mahdollinen rauha Ukrainassa.

Maailmantalous kasvaa hyvää vauhtia ja korot laskevat

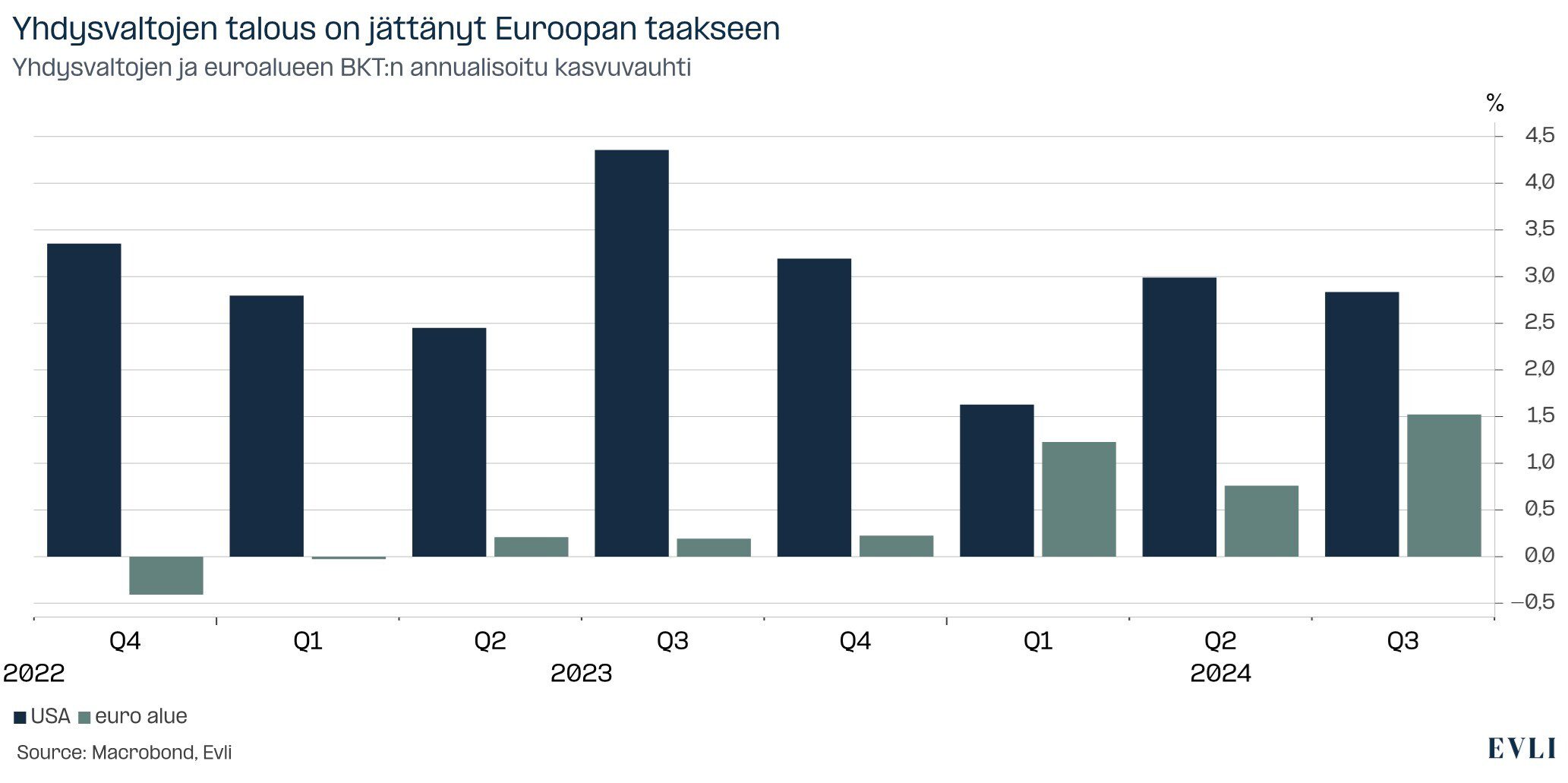

Ensi vuonna maailmantalous kasvaa edelleen hyvää trendivauhtia ja inflaatio laskee. Taloudet kuitenkin erkaantuvat. Yhdysvallat kasvaa vauhdikasta yli kahden prosentin vuositahtia, mutta Euroopan kasvu jää jälleen alle prosenttiin. Kiina pitää kiinni yli neljän prosentin kasvuvauhdista annostelemalla elvytystä.

Yhdysvaltojen keskuspankki (Fed) leikkaa ohjauskorkoja edelleen, mutta ohjauskorot jäävät neljään prosenttiin eli aiempaa ajateltua korkeammalle tasolle. Syynä on Yhdysvaltojen tulevan presidentin Donald Trumpin talouspolitiikka, joka veronalennuksilla ja sääntelyn purulla kiihdyttää talouskasvua ja inflaatiota. Yhdysvaltojen talouskasvu tulee todennäköisesti ylittämään kaksi prosenttia.

Euroopan piti päästä horroksestaan, mutta toisin kävi. Talouskasvu uhkaa jäädä alle prosenttiin. Inflaatio kuitenkin jatkaa laskuaan. Euroopan keskuspankki (EKP) jatkaa siis koronleikkauksiaan ja kauppasodan mukaan jopa kiihdyttää leikkaustahtiaan. Ohjauskorko on markkinoiden arvion mukaan vuoden päästä alle kaksi prosenttia. Potentiaalinen noste taloudelle olisi Ukrainan sodan päättyminen, mikä piristäisi kuluttajien ja yritysten tunnelmia. Euroopan kotitalouksilla on merkittävät ylimääräiset säästöt, jotka voisivat nostaa talouskasvua, kuten Yhdysvalloissa on tapahtunut.

Kuvio 1: Yhdysvaltojen talouskasvu on ollut selvästi nopeampaa kuin euro-alueella

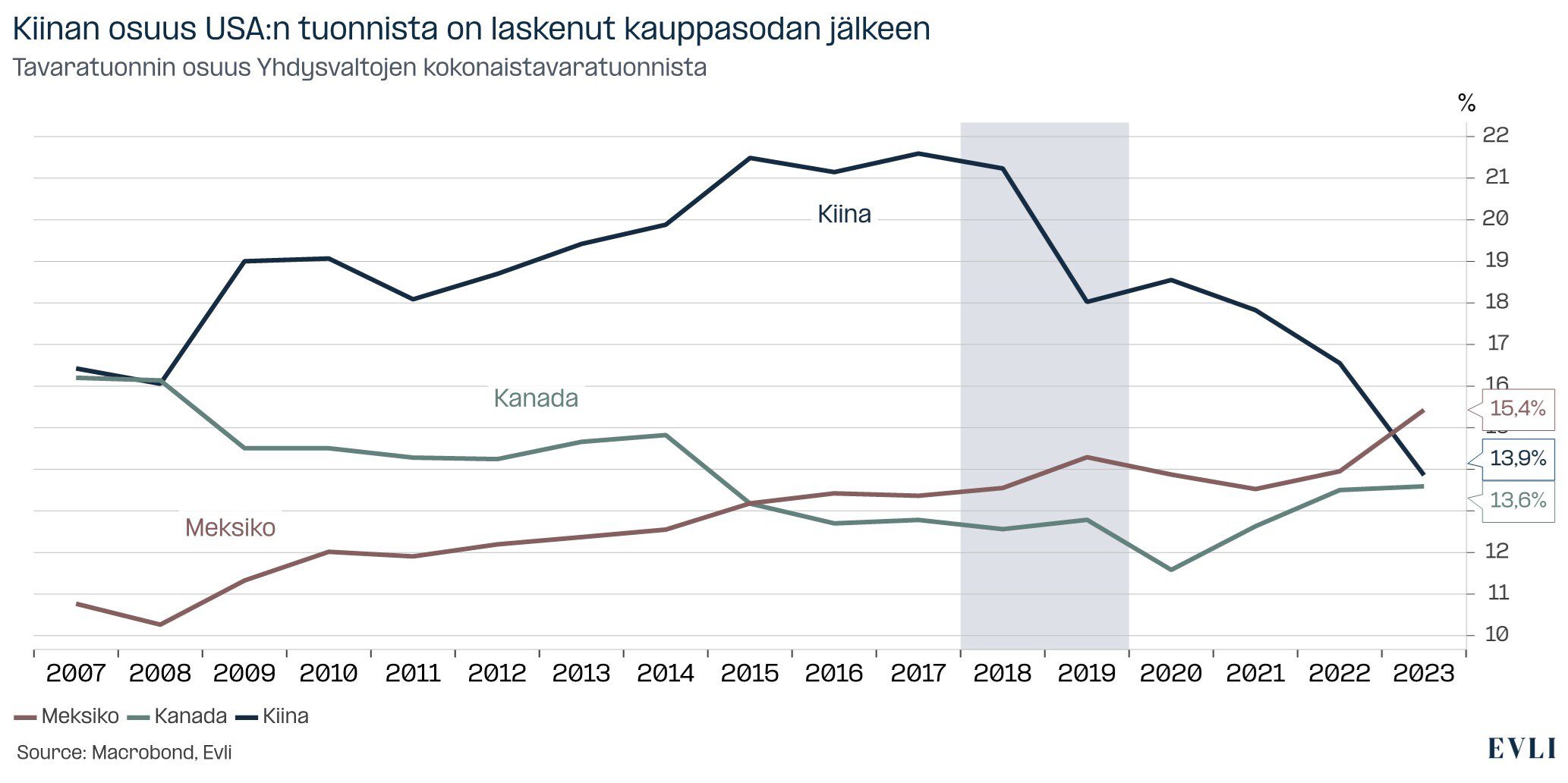

Kiina on elvyttänyt talouttaan kiinteistökuplan puhkeamisen myötä. Kiina on kyennyt pitämään kasvun yli neljässä prosentissa siitä huolimatta, että kiinalaiset eivät ole suostuneet osallistumaan kulutustalkoisiin. Trumpin uusi virkakausi tarkoittaa kuitenkin jälleen kauppasotaa. Kiina on jo budjetoinut osan elvytysvaroistaan ensi vuodelle kauppasotaa silmällä pitäen.

Kiina on myös kierrättänyt vientiään muiden maiden kautta Yhdysvaltoihin ja sen myötä Kiinan osuus Yhdysvaltojen tavaratuonnista on pudonnut kauppasodan jälkeen lähes 22 prosentista noin 14 prosenttiin. Kiinan talous pyörii muutenkin enemmän oman kysynnän avulla. Kauppasota jarruttaa kasvua, mutta ei muodosta taantumauhkaa Kiinalle.

Kuvio 2: Kiinan osuus USA:n tuonnista laski merkittävästi vuoden 2018 kauppasodan jälkeen

Yhdysvaltojen osakkeet tuottavat parhaiten

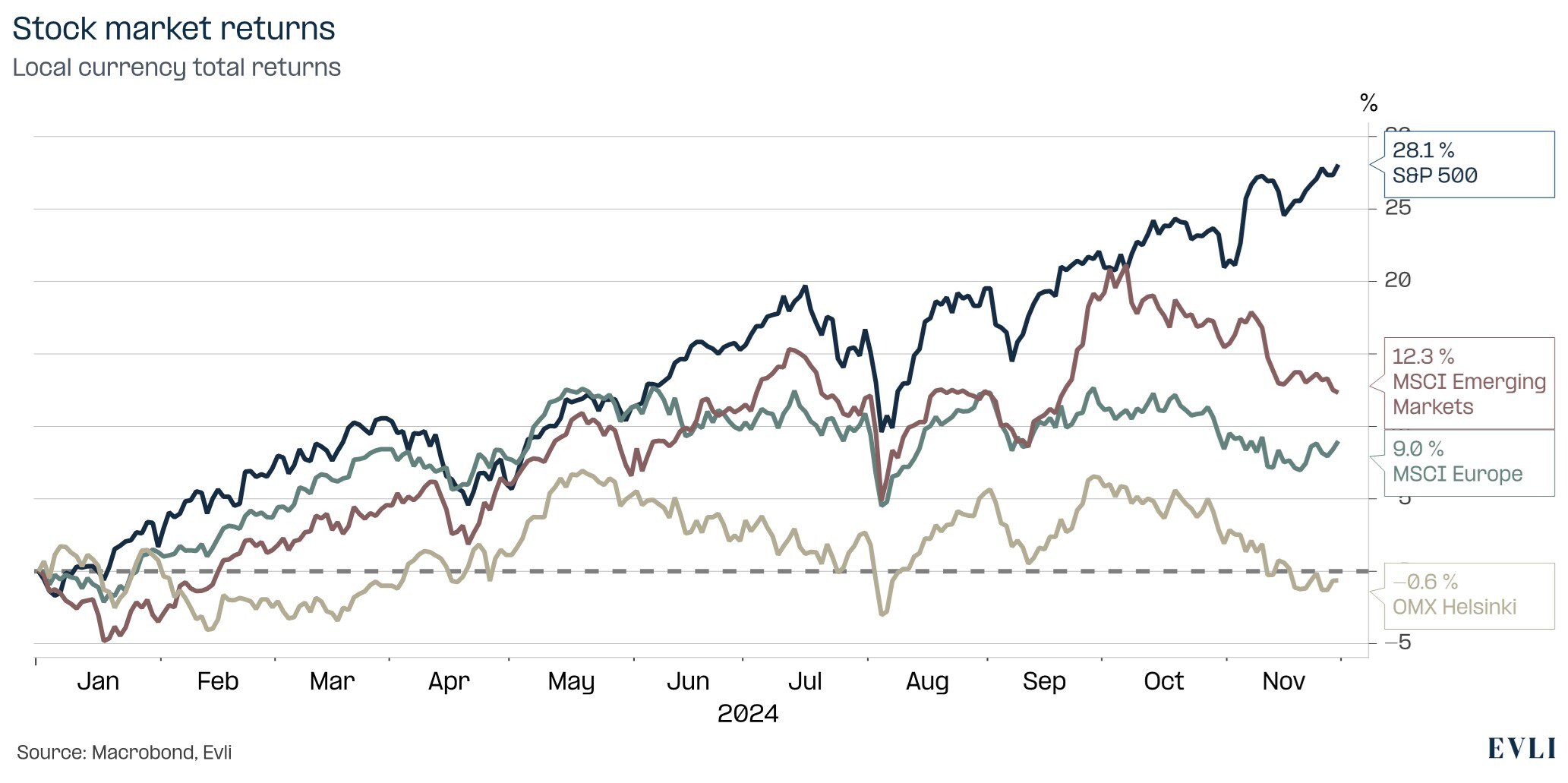

Ensi vuonna osakemarkkina nousee edelleen tuloskasvun siivittämänä. Tuotot jäävät matalammaksi kuin tänä vuonna, koska ensi vuonna arvostuskertoimet eivät nouse. Osakemarkkinoita tukevat vahva talouskasvu ja korkojen lasku.

Yhdysvaltojen osakkeet tuottavat jälleen eniten, Eurooppa ja kehittyvät markkinat vähemmän. Yhdysvaltojen osakkeita tukee yritysten vahva vähän yli kymmenen prosentin tuloskasvu, joka on linjassa noin kahden ja puolen prosentin talouskasvun kanssa. Amerikkalaisten osakkeiden arvostukset ovat indeksitasolla korkeita, mutta linjassa viimeisen viiden vuoden ajanjaksoon nähden ja kaukana IT-kuplan tasoilta.

Eurooppalaisten yritysten tuloskasvu uhkaa jäädä alle viiteen prosenttiin, sillä talouskasvu jää alle prosenttiin. Ilman talouskasvua, ei ole tuloskasvua. On myös tärkeää ymmärtää, että Euroopan talous kärsisi kauppasodasta, vaikka se ei olisi merkittävä osapuoli. Kauppasota on myrkkyä investoinneille, ja sentimentin rapistuminen tarkoittasi, että teollisuuden tilauksia lykättäisiin. Näin kävi juuri vuoden 2018 kauppasodan yhteydessä, jossa Euroopan talouskasvu hyytyi, vaikka kauppasota käytiin Kiinan ja Yhdysvaltojen välillä.

Kuvio 3: Hyvä osakevuosi pian takana, etenkin Yhdysvalloissa

Markkinan keskittyminen ei madalla tuottoja, mutta nostaa volatiliteettia

Yhdysvaltojen pörssin keskittyminen huolestuttaa monia sijoittajia. Seitsemän suurinta yritystä muodostaa yli 30 prosenttia S&P 500 -indeksin markkina-arvosta. Investointipankki Goldman Sachsin osakestrategit uskovat keskittyneisyyden pienentävän S&P 500 -indeksin tuottoja seuraavan kymmenen vuoden aikana seitsemästä prosentista peräti kolmeen prosenttiin. Tämä on virheellinen ajatus.

Otetaan seuraava ajatusleikki: Suuryritykset pilkotaan pienemmiksi. Google pilkotaan Chromeen, Androidiin, YouTubeen, GCP:hen ja Waymoon. Metasta tulee Facebook, WhatsApp, Instagram ja Metaverse. Jatketaan samalla tavalla, kunnes seitsemän suurinta yhtiötä on kolmekymmentä pienempää yhtiötä. S&P 500 ei tämän jälkeen ole enää hajaantunut. Jos seurataan Goldmanin ajattelua, tuoton pitäisi nousta kolmesta prosentista ainakin seitsemään prosenttiin.

Mutta onko mitään todella muuttunut tuottomielessä? Ei ole. Pörssin keskittyneisyys ei siis vaikuta tuottoihin. Pörssin volatiliteettiin se kyllä vaikuttaa. On myös huomionarvoista, että moni eurooppalainen pörssi on tällä hetkellä keskittyneempi kuin S&P 500. Huiput tässä teki menneisyydessä Suomen pörssi, jossa Nokia oli yli 70 prosenttia pörssistä.

Hyvä paha rauha

Trump voi olla myös positiivinen asia Euroopan osakemarkkinoille. Ukrainan sodan päättyminen nostaisi paitsi osakkeita, myös piristäisi eurooppalaisten kulutusta ja siten talouskasvua. Taloudellinen bonus olisi geopoliittisesti laiha lohtu. Se, että Trump lopettaisi aseavun ja kovistelisi Ukrainan rauhansopimukseen, olisi huono ennakkotapaus Euroopalle. Etenkin Suomen kaltaisille reunavaltioille.

Kehittyvien markkinoiden tuottoa painavat dollarin nousu ja Trumpin kauppapolitiikka. Etenkin Kiinan osakemarkkinan nousu voi hyytyä kauppasotaan. Muut kehittyvät markkinat ja Eurooppa kärsivät enemmän kauppasodan aiheuttamista sentimenttivaikutuksista kuin itse tulleista.

Arvostukset ovat koholla Yhdysvalloissa ja linjassa historiaan Euroopassa ja kehittyvillä markkinoilla. Tänä vuonna arvostukset nousivat edelleen, mutta ensi vuonna tämä ei ole todennäköistä, jonka takia tuotot nojaavat tuloskasvuun.

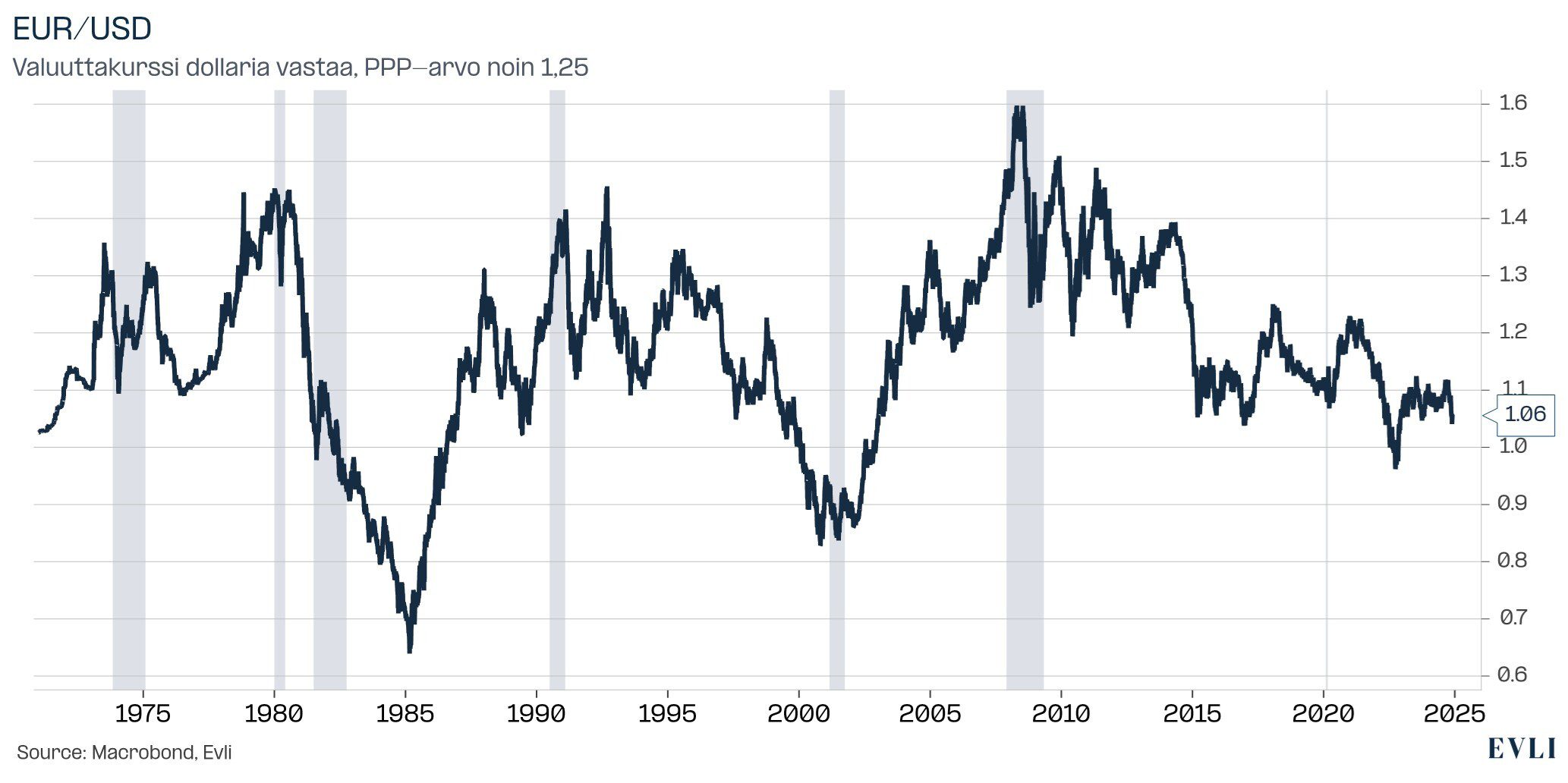

Trump on kertonut tavoittelevansa dollarin heikentämistä, mutta todennäköisesti hänen kauppapolitiikkansa johtaa dollarin vahvistumiseen.

Kuvio 4: Taala on kallis, mutta Trumpin politiikka voi vahvistaa sitä entisestään

Taloudet ja siten korot erkaantuvat

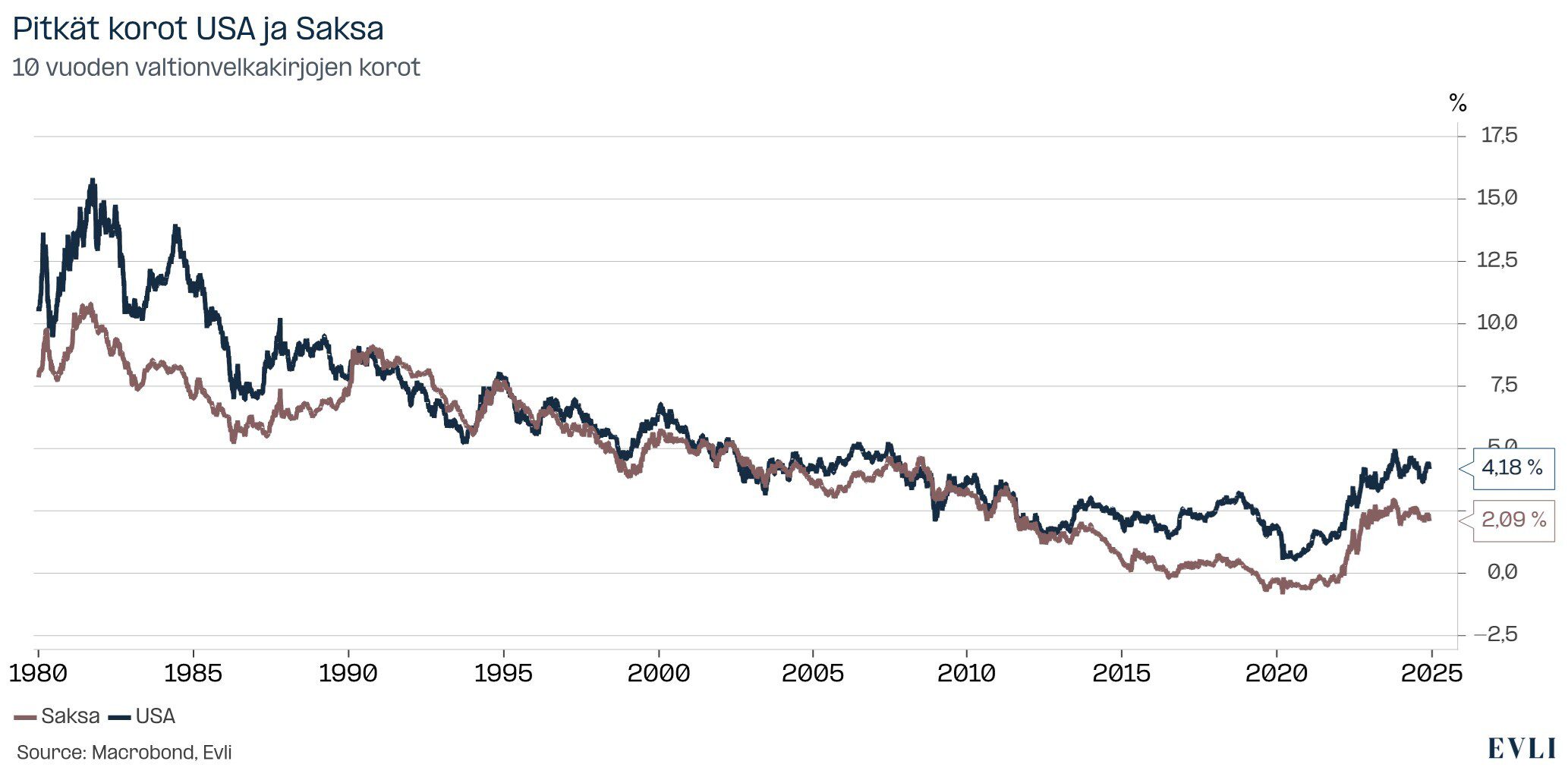

Korot erkaantuvat talouksien erkaantumisen myötä. Yhdysvalloissa Fed leikkaa ohjauskorkoja odotettua vähemmän, kun taas EKP voi leikata ohjuskorkoja ennakoitua enemmän. Keskuspankkien odotettujen toimien takia Yhdysvaltojen lyhyet korot nousevat ja Euroopan lyhyet korot laskevat.

Pitkiä korkoja ajavat yleensä talouskasvu- ja inflaatio-odotukset. Yhdysvaltojen korkeammat talouskasvu- ja inflaatio-odotukset tarkoittavat pitkien korkojen pysyvän maassa korkeammalla tasolla kuin Euroopassa, jossa talouskasvun ei uskota kiihtyvän.

Historiallisesti korkomarkkinat voivat pillastua ylenpalttisen velkaantumisen takia. Esimerkiksi Yhdysvaltojen entisen presidentin Bill Clintonin kaudella vuosina 1993–1994 kymmenen vuoden korko nousi noin kolme prosenttiyksikköä. Toinen dramaattisempi esimerkki oli Britannian pääministeri Liz Trussin ero lokakuussa 2022, joka johtui velkakirjamarkkinan reaktiosta leväperäiseen budjettiin.

Vuonna 2023 Yhdysvaltojen budjettialijäämä oli 6,3 prosenttia ja julkista velkaa oli 120 prosenttia suhteessa bruttokansantuotteeseen. Trumpin talouspolitiikan seurauksena budjettialijäämä voi olla lähempänä kymmentä prosenttia riippuen kuinka suuri osa vaalilupauksista toteutuu. Tästä huolimatta velkamarkkinakapina on mahdollinen, mutta ei todennäköinen skenaario. Syitä on ainakin kaksi. Yhdysvallat on varakkaampi kuin ikinä ennen ja vaihtoehtoja ei juuri ole. Yhdysvaltojen talous kasvaa nopeasti ja nettovarallisuus on kaikkien aikojen huipussa. Velkakirjamarkkinaa ajaa kuitenkin takaisinmaksun todennäköisyys eikä velan määrä sinänsä. Vaihtoehtoiset markkinat, kuten Saksa, Britannia, Ranska ja Japani, kasvavat hitaammin, eivätkä ole yhtä varakkaita. Ne eivät ole myöskään sotilaallisia suurvaltoja suojassa valtameren takana.

Kuvio 5: Yhdysvaltojen pitkät korot pysyvät korkeammalla kuin Saksassa

Allokaatioajatuksia

Ensi vuonna osakkeet tuottavat enemmän kuin korot. Yhdysvaltojen osakkeet tuottavat paremmin kuin Euroopan ja kehittyvien markkinoiden osakkeet. Yritysten velkakirjat tuottavat paremmin kuin valtionlainat ja High Yield -yrityslainat tuottavat enemmän kuin Investment Grade -yrityslainat.

Osakkeissa tuotot jäävät tästä vuodesta, koska arvostuskertoimet ovat koholla. Tuotto nojaa siis tuloskasvuun. Yritysvelkakirjojen ylituotto verrattuna valtionlainoihin jää myös pienemmäksi, koska luottopreemiot (spreadit) ovat pienempiä.

Ensi vuodesta tulee volatiilimpi kuin tästä vuodesta. Turbulenssin lähde ovat Trumpin toimet, joista kauppasota on merkittävin epävarmuuden lähde. Vuoden 2018 kauppasota aiheutti lähes kahdenkymmenen prosentin korjauksen osakemarkkinoilla. Osakkeet korjaantuivat lopulta puolessa vuodessa. Kauppasota myös vaikutti negatiivisesti sentimenttiin, mikä aiheutti merkittävän loven Euroopan talouskasvuun. Kauppasota saapuu jo alkuvuonna, mutta se ei tällä kertaa tule yllätyksenä.

Eurooppalaisten osakkeiden kannalta Ukrainan sodan päättyminen aiheuttaisi nosteen. Pakotettu rauha olisi tietenkin huono geopoliittinen ennakkotapaus etenkin Suomen kaltaisille reunavaltioille.

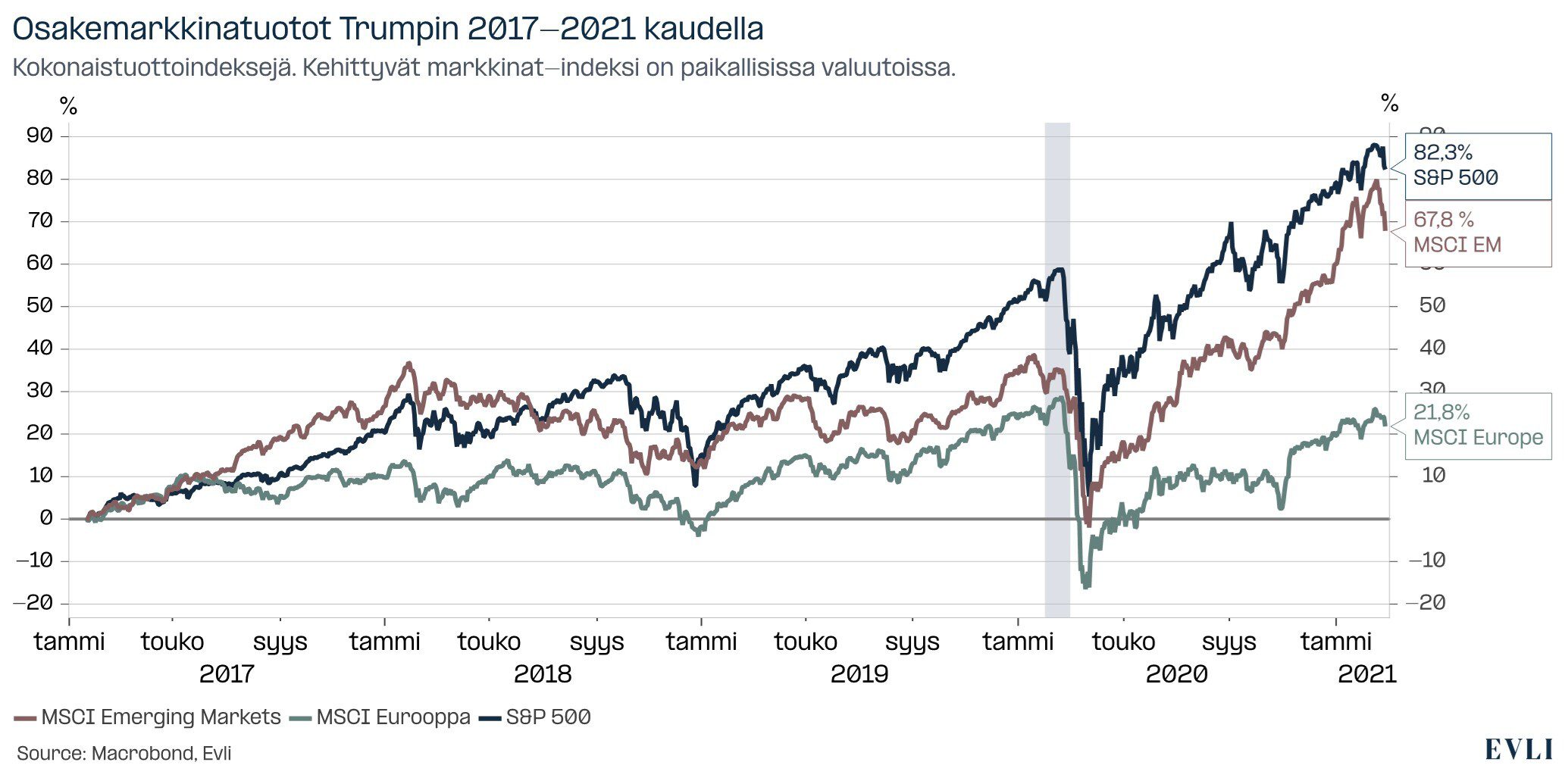

Kuvio 6: Trumpin ensimmäisen kauden aikana osakkeet nousivat

Trumpin jälkeen

Viime kerralla Trumpin voittaessa vaalit markkina aluksi nousi ensimmäisen puolen vuoden aikana. Veronleikkaukset ja sääntelyn purku lihottivat yritysten tuloksia ja siivittivät talouskasvua. Noste hyytyi kauppasodan syttyessä, etenkin Euroopassa ja kehittyvillä markkinoilla. Tällä kertaa sekä hyvä että paha Trump koittaa alusta saakka.

Keskeisenä Trump-kauden sijoitusohjenuorana voisi ajatella, että Trumpin halu nostaa Yhdysvaltoja muiden valtioiden kustannuksella pätee markkinoihin. Yhdysvaltalaiset osakkeet tulisi pitää ylipainossa suhteessa muuhun maailmaan ja dollari ylipainossa suhteessa muihin valuuttoihin. Dollari voi myös suojata portfolioita markkinalaskujen kohdatessa. Trumpin toimet tukevat erityisesti amerikkalaisia finanssi- ja energiayhtiöitä, jotka hyötyvät sääntelyn purusta.

Mikäli Trumpin toimet iskevät liikaa muun maailman osakkeisiin tai valuuttoihin, voi kausi tarjota hyviä mahdollisuuksia ostaa näitä matalilla arvostustasoilla, jos oma sijoitushorisontti on pidempi. Tällä hetkellä Eurooppa ja kehittyvät markkinat ovat pikemminkin linjassa kuin halpoja. Tietyt yritykset ja toimialat voivat myös halventua houkutteleville tasoille, kuten puolijohde- tai lääkeyhtiöt.

Onko liian aikaista spekuloida mitä tapahtuu Trumpin jälkeen? Kolmannelle kaudelle häntä ei päästetä. Lobbarit ovat kuitenkin viestineet, että hänen perheensä ja sidosryhmänsä ovat republikaaneille, mitä Kennedyt olivat demokraattipuolueelle aikanaan. Trump on onnistunut muuttamaan republikaanipuoluetta näköisekseen. Hänen haamunsa voi olla läsnä kanssamme vielä pitkään.

Haluatko pysyä ajan tasalla markkinoiden liikkeistä, vastuullisen sijoittamisen trendeistä ja syventyä ajankohtaisiin teemoihin?

Tilaa uutiskirje Evli Visio

Valtteri Ahti